2021年初,台灣產物保險推出了一張防疫保單,1年只要新台幣500元保費,一旦被居家或集中隔離、隔離治療或是檢疫,就可以申請新台幣10萬元的理賠。隨著當時本土零確診破功,再加上桃園連環爆出確診案例,受匡列須居家隔離的人數暴增,導致這張保單突然開始受到萬人追捧,可隨著防疫政策的轉變,民眾申請理賠時發生爭議的可能性就會提高,所以就讓安律師與霆嫂告訴你遇到保險糾紛時該如何處理及相關法律程序。

相關影片:防疫險不給賠 民眾如何自保

一、保險公司一定要續保嗎?

(一)原則

保險公司未通知保戶續保前,就已經先告知保戶要重新評估風險因素,並調整契約內容及保費,這時候由於保戶已提前收到訊息,可以決定是否加費承保或是轉買其他保單,基於契約自由原則,保險公司是可以拒絕續保的。

(二)例外

1.若已經收到續約的現金繳款通知但尚未繳錢,卻在繳款期限前得知保險公司拒絕續約的消息,此時保戶是可以依據消費者保護法第12條規定,針對保險契約中「保險公司單方保留承保與否的權利」之條款,主張違反誠信原則且對保戶顯失公平而無效,這時候保險公司仍應理賠。

2.另金管會針對「已寄發續保通知書給保戶,並已收取保費」的情況做出原則性說明,認為此時自動續約附加條款之條件已成就,保險契約即為成立,即已完成續約,若保戶確診,保險公司仍須理賠。

二、一人可以買多張防疫保單嗎?可以拒賠?

(一)核保前

金管會指出,保險公司在受理民眾投保後,基於風險控管機制,本來就可以對被保險人進行核保綜合評估並決定是否同意承保,所以保險公司為了防止道德危險或逆選擇,是可以拒絕核保的,這部分與複保險規定無關。

(二)核保後

金管會指出,因防疫保單是人身保險,不受保險法關於複保險相關規定的限制,若保險公司已核保,就不得在事後以保戶重複投保或未告知為由,拒絕理賠。

(三)舉例說明

先前有一家人投保16張防疫險,若被隔離或確診的話,針對已核保的部分,保險公司就要依保單契約理賠,但正在等待核保或續保的部分,保險公司是可以拒絕承保或續保的。

三、最晚什麼時候要申請?

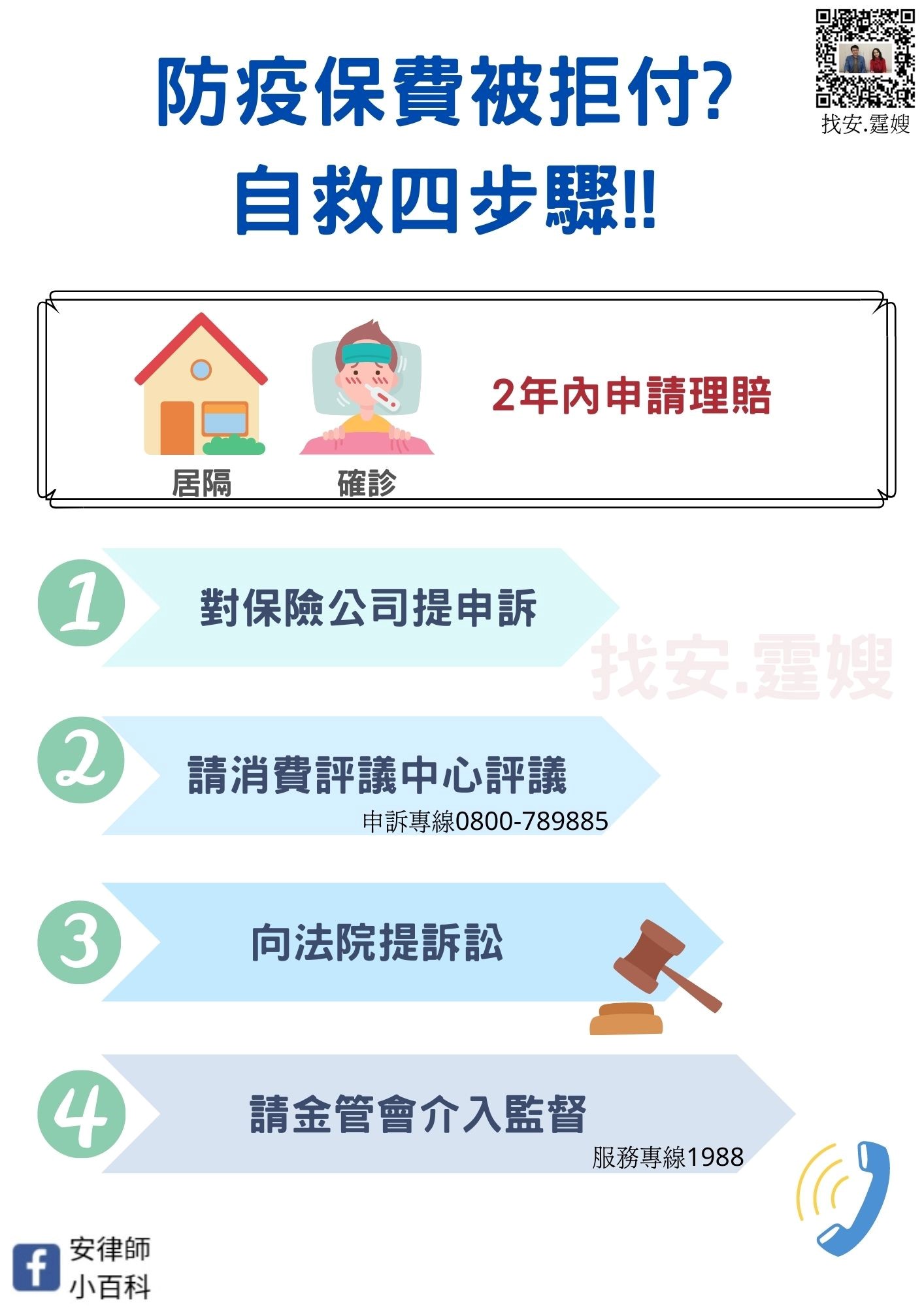

依據保險法第65條規定,被保險人對於保險契約請求權,自得申請之日,也就是確診日或居家隔離始日起算,有2年的請求權時效,所以就算因為近期疫情升溫,導致沒辦法一時取得確診證明書,只要在2年內取得並申請理賠,基本上保險公司都應依照保險契約之約定給付保險金。

四、安律師告訴你遇到保險爭議時該如何處理!

(一)對保險公司提申

保險公司屬於金融服務業的一環(金融監督管理委員會組織法第2條),所以若發生糾紛時,依據金融消費者保護法第13條第2項規定,消費者應先向保險業者提出申訴,保險業者應該在收受申訴之日起30日內為適當之處理,並將處理結果回覆給消費者。

(二)請金管會介入監督(1988金融服務專線)

保戶也可以藉由打電話或寫信的方式告訴金管會目前發生的保險糾紛,但要注意的是,金管會的主要功能是在監督保險公司,並不是在幫個別消費者處理跟保險公司之間的爭議,不過若有不少保戶向金管會反應相同問題的話,金管會就可能會介入處理。

(三)請消費評議中心評議(申訴專線0800-789885)

消費者若不接受申訴處理結果或保險業者未在30日內處理,依據金融消費者保護法第13條第2項規定,消費者得於收到處理結果或30日的期限屆滿之日起60日內,向「財團法人金融消費評議中心」申請評議。消費者提起評議無須負擔任何費用,而且依金融消費者保護法第29條第2項規定,評議委員會作成之評議決定,對於已簽具同意書之金融服務業有約束力,若金融消費者不接受評議結果,仍可循求其他救濟途徑,且評議成立可以送法院核可,具有與確定判決同一效力(金融消費者保護法第30條第4項),當事人就該事件不得再行起訴或依金融消費者保護法申訴、申請評議。

(四)向法院提訴訟

若金融消費評議中心的委員會開會後,認為保險公司應該給付保險金給保戶,在一定額度內對保險公司是有拘束力的,保險公司不得拒絕理賠,但若超過一定額度,保險公司不服評議結果而拒絕理賠,保戶可能就必須走法院訴訟的途徑進行最終的爭取管道。

台北法律事務所|中山區律師事務所|台北民事訴訟律師